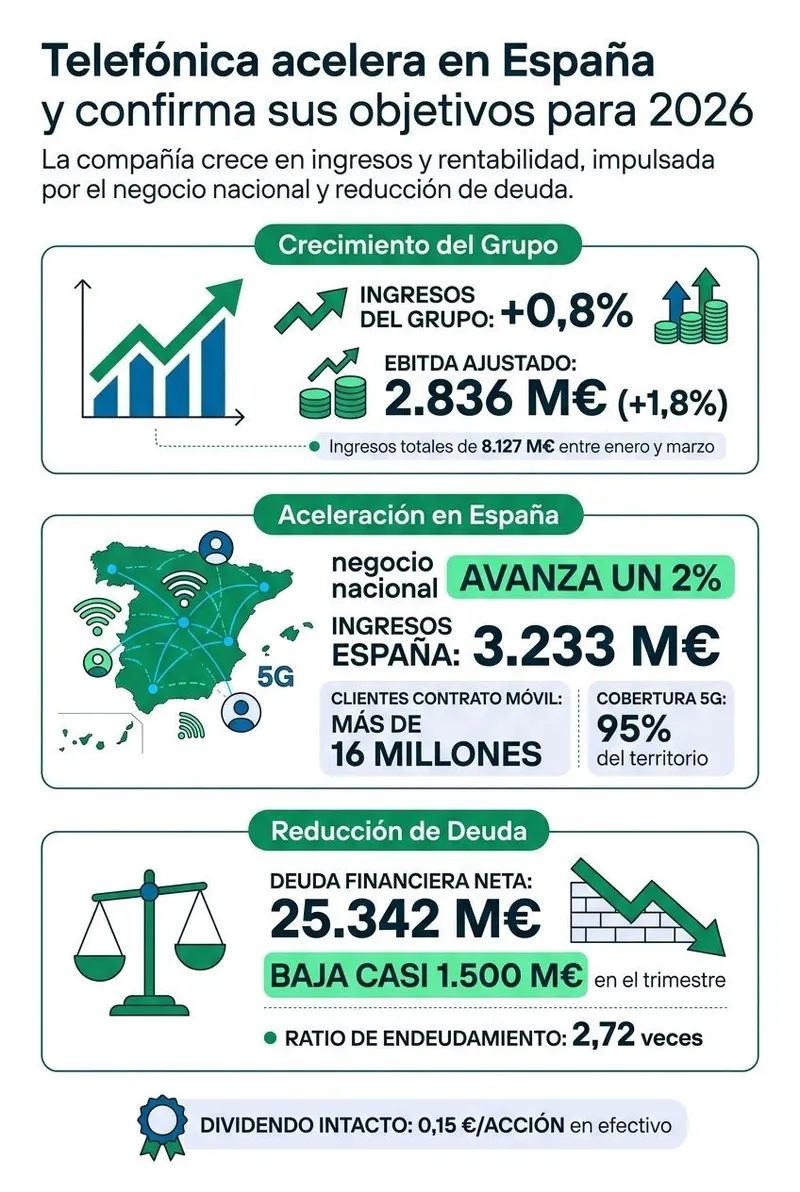

Telefónica ha cerrado el primer trimestre de 2026 con crecimiento de ingresos, mejora del EBITDA ajustado y una fuerte reducción de deuda. Sin duda, estamos antes tres señales que permiten a la compañía confirmar sus objetivos financieros para lo que queda de 2026. La compañía ingresó 8.127 millones de euros entre enero y marzo, aunque si miramos únicamente a España, vemos una aceleración del crecimiento con un avance del 2% tanto en ingresos como en EBITDA ajustado. Telefónica crece en ingresos y rentabilidad en el primer trimestre Como hemos explicado ya, los ingresos ascendieron a 8.127 millones de euros, un 0,8% más en tipos de cambio constantes y un 0,4% más en términos corrientes.

El consejero delegado de Telefónica, Emilio Gayo, valora así estas cifras: “Las cifras del primer trimestre reflejan una ejecución consistente y continua gracias a los sólidos fundamentos de los negocios, el adecuado nivel de inversión y la red diferencial y de alta calidad, junto con una excelente experiencia de cliente. Esto, combinado con nuestra disciplina financiera, ha reducido de forma significativa la deuda en el trimestre.” El avance no ha sido igual en todos los segmentos, pero sí pone de manifiesto una mejora general del negocio. En el caso del área residencial, esta generó 4.808 millones de euros, un 1,5% más en tipos de cambio constantes y representó el 59% de los ingresos. Por su parte, en empresa llegaron a 1.932 millones, un 5,7% más, hasta suponer el 24% del total.

Por su parte, el negocio mayorista se contrajo un 7,4%, hasta 1.387 millones. La rentabilidad también mejoró con el EBITDA colocándose en 2.836 millones de euros, con un crecimiento del 1,8% en tipos de cambio constantes y del 1,3% en términos corrientes. España gana protagonismo Sin duda, hablar de los resultados de Telefónica en este trimestre pasa por detenernos en España. Telefónica España registró 3.233 millones de euros de ingresos, un 2% más junto con un EBITDA ajustado de 1.150 millones, también subiendo un 2%.

Todo esto es gracias a la fortalece del negocio en nuestro país. Por ejemplo, señalan que los clientes de contrato móvil superaron por primera vez los 16 millones, mientras que el ingreso medio por cliente alcanzó los 91,5 euros. La tasa de bajas o churn bajó hasta el 0,7%, el mínimo histórico cosechado por la operadora. Las líneas del Internet de las cosas también crecieron de forma espectacular, multiplicando por cuatro las registradas en marzo de 2025 y llegando a los 25 millones en total.

Por sacar pecho de algunas cifras que le permiten llegar a estos resultados, Telefónica ofrece una cobertura 5G del 95% en España. | Magnitud | Resultado Q1 2026 | Variación / Objetivo | Comentario | |---|---|---|---| | Ingresos del grupo | 8.127 millones de euros | +0.8% en términos constantes | Crecimiento moderado | | EBITDA ajustado | 2.836 millones de euros | +1.8% en términos constantes | Mejora de rentabilidad | | OpCFaL ajustado | 1.375 millones de euros | +2.4% en términos constantes | Flujo operativo al alza | | Inversión | 866 millones de euros | -1% en términos constantes | Capex sobre ingresos del 10.7% | | Flujo de caja libre operaciones continuadas | 333 millones de euros | Estacionalidad habitual del primer trimestre | Primer trimestre más débil por calendario | | Deuda financiera neta | 25.342 millones de euros | Casi 1.500 millones menos en el trimestre | Ratio de endeudamiento de 2.72 veces | | Objetivo ingresos y EBITDA 2026 | No aplica | +1.5% a +2.5% | Guía anual confirmada | La deuda baja con fuerza y el grupo mantiene el dividendo La deuda financiera neta bajó casi 1.500 millones de euros durante el trimestre, hasta cerrar marzo en 25.342 millones. Por su parte, la ratio de endeudamiento bajó hasta 2,72 veces, lo que nos sirve para valorar muy positivamente la evolución financiera del grupo. En otro orden de cosas, Telefónica confirmó el dividendo de 0,15 euros por acción en efectivo correspondiente a 2026, que se abonará en junio de 2027. Esto es importante después de haberlo reducido recientemente dentro del plan estratégico «Transform & Grow», para mejorar el balance y la sostenibilidad. ¿Y qué pasa fuera de España?

Pues que Brasil volvió a ser uno de los motores del grupo aumentando sus ingresos un 7,4% y su EBITDA ajustado un 8,7%, además de registrar un récord de 117,5 millones de accesos. En Alemania, los resultados estuvieron condicionados por la migración de clientes de 1&1, aunque eso no le impidió sumar 48.000 contratos móviles netos y mantuvo el churn de O2 en niveles bajos del 1,1%. En Reino Unido, VMO2 mantuvo sus resultados en línea con los objetivos financieros que se habían marcado para 2026, registrando mejoras tanto en los negocios de fijo como en los negocios de móvil.